国际会计职业动态(2021年第6期——提升审计质量特辑2)

2021-08-17 16:59

有关国家和地区会计职业动态

英国财务报告理事会发布关于审计监管方法的报告

近期,英国财务报告理事会(FRC)发布题为《我们的审计监管方法》的报告,重点介绍与审计质量和强化英国审计市场韧性相关的监管工作。

报告指出,FRC开展的审计监管工作由FRC监督委员会进行监督。为此,FRC设立了会计师事务所监管、审计市场监管以及审计质量查核三个工作组,密切合作,共同开展监管活动。其中,会计师事务所监管工作组负责全面监管会计师事务所,并整合其他两个工作组及FRC相关部门的监管信息。审计市场监管工作组负责监管影响会计师事务所审计质量和适应能力的重要领域,其成员来自于企业治理、风险管理、内部审计、文化、监管和审计等领域的专家。审计质量查核工作组不仅负责检查对公众利益实体开展的审计业务,还负责检查由开展公众利益实体审计的会计师事务所在英国皇家属地及地方开展的重大审计业务、英国国家审计署开展的审计活动、英国皇家属地会计师事务所开展的审计活动等。

上述三个工作组在监管工作中与FRC其他部门(如负责制定审计与职业道德准则的审计与鉴证工作组、负责审计市场信息的经济、战略与分析工作组等)密切配合,相互沟通,以便从整体上履行会计行业监管职责,包括选择审计检查项目、确认重点监管领域、确认审计复核主题等。FRC还在监管工作中与其他英国或国际监管机构,包括英国各家会计职业组织、英国审慎监管局(PRA)、英国金融市场行为监管局(FCA)、国际独立审计监管机构论坛(IFIAR)等进行沟通,以便更好地履行监管职责。

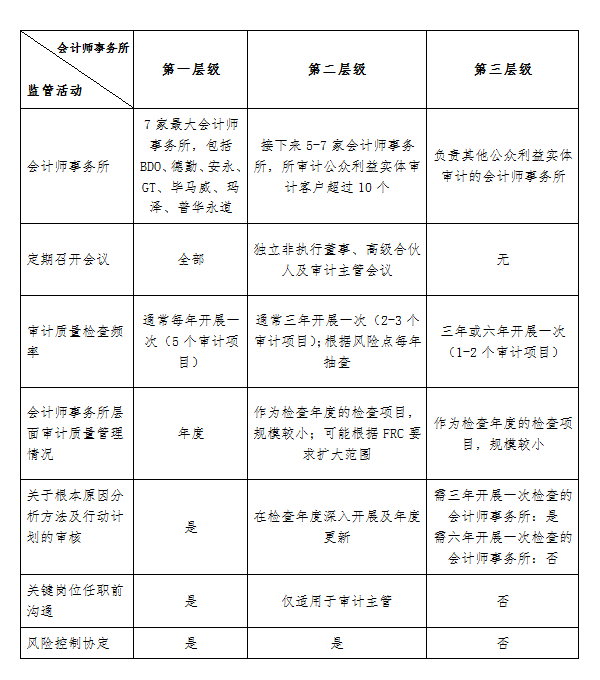

根据所审计的公众利益实体的数量,FRC将会计师事务所划分为三个层级,并为每个层级制定不同的监管计划。

(原文链接:https://www.frc.org.uk/news/march-2021/frc-approach-to-audit-supervision;https://www.frc.org.uk/getattachment/db4ef2e0-72f6-4449-bda0-c8679137d1b1/FRC-Approach-to-Audit-Supervision-FINAL.pdf)

英格兰及威尔士特许会计师协会关注提升审计质量

近期,英格兰及威尔士特许会计师协会(ICAEW)网站刊载题为《如何提高审计质量》的报告,主要围绕审计质量供应链上各利益相关方就审计质量承担的责任、审计质量的重要行为因素、结构化的驱动因素以及建议采取的措施等进行探讨。

报告指出,公众对审计质量的期望很高,他们认为审计质量是解决财务报告供应链上所有问题的灵丹妙药,防止财务舞弊或企业倒闭的唯一方法就是提升审计质量。毫无疑问,更高的审计质量有助于阻止和发现企业的不正确行为,防止财务舞弊或企业倒闭。但是审计质量问题不仅涉及审计师,审计质量供应链上的其他利益相关方,包括企业董事会、审计委员会、审计监管机构和审计准则制定机构等都应发挥自己的作用,共同提升审计质量。

报告认为,为高质量执行审计业务,审计师拒绝接受财务信息不充分、甚至涉嫌信息操纵和欺骗的财务报告,部分会计师事务所已经就此制定相关措施,开发相关技术,但实际上很难在审计过程中成功实施。尽管如此,审计师也应在更广泛的范围内,在审计项目早期通过被审计实体的外部信息,甚至通过自动化工具和技术收集信息,发现并强调风险事项。审计师应展现其职业怀疑态度,提高专业技能,甚至更多地利用专家工作并进行根本原因分析,以提高审计质量。

最后,报告从7个方面指出提升审计质量的应对措施,一是企业董事会应采取更多措施以确保审计委员会具备适当的专业知识和技能,以质疑管理层和审计师的工作。审计监管机构应促使审计检查人员的行为与目标保持一致。二是审计监管机构、审计委员会、投资者和审计师需要共同努力,制定相关框架和方法,以便计量和报告审计质量指标。三是准则制定机构与会计师事务所应开发相关工具和技术,以便审计师标记和管理信息操纵和欺诈行为。四是被审计实体和会计师事务所应评估利用专家工作的成本和收益。五是会计师事务所,无论规模大小,均应开展根本原因分析,至少应开展简单的根本原因分析。六是审计师和审计委员会需共同努力提高报告的透明度,审计监管机构和投资者需进一步讨论它们在提升审计质量方面发挥的作用。七是准则制定机构应考虑当前审计准则所依赖的会计假设和模型的替代方案,以确保高质量审计仍然是有价值的服务。

(原文链接:https://www.icaew.com/technical/thought-leadership/audit-and-assurance-thought-leadership/audit-quality-how-to-raise-the-bar;https://www.icaew.com/-/media/corporate/files/technical/audit-and-assurance/the-future-of-audit/audit_howtoraisethebar.ashx)

德国监管部门在Wirecard公司丑闻后加强审计监管

2020年6月,德国金融服务供应商Wirecard公司倒闭,引发全球支付行业关注。为防止相似事件再次发生,德国监管部门制定《加强金融市场诚信法案》,对涉及公共利益公司的治理和审计提出新要求:

一是上市公司和其他公共利益实体必须在2022年1月1日前设立由至少两名财务金融专家组成的法定审计委员会,一名专家需具备会计领域专业知识,另一名专家需具备审计领域的专业知识。二是上市公司董事会必须建立与业务规模和风险相适应的有效内部控制和风险管理制度,会计师事务所最长每10年必须轮换一次,关键审计合伙人最长每5年必须轮换一次。三是提高审计师民事责任上限,强化会计和审计犯罪的刑事责任。审计师就上市公司和其他资本市场上的公司审计承担的过失民事责任上限提高至1600万欧元;就其他公众利益实体审计承担的过失民事责任上限提高至400万欧元;就所有其他公司审计承担的过失民事责任上限为150万欧元。在故意或存在重大过失的情况下,上市公司和其他资本市场上的公司承担的民事责任不设上限;其他公众利益实体承担的民事责任上限最高为3200万欧元。

此外,根据修订后的证券交易法,自2022年1月1日起,财务报告执行工作组(FREP)将撤销,德国联邦金融监管局将负责财务报告相关执法,并扩大权力,包括搜查企业和住宅场所、没收文件和其他证据等。保险公司审计师也将不再由企业监事会,而另由股东决定是否聘任。

不少德国审计师和企业财务总监担心新法案导致审计费用升高及市场竞争减弱。德勤德国首席执行官沃尔克·克鲁格(Volker Krug)表示,这些变化可能导致市场集中度提升,中小会计师事务所的数量减少;德国Greis & Brosent GmbH会计师事务所负责人卡尔·海因茨·布卢森特(Karl-Heinz Brosent)担心新法案提高民事责任上限将导致人们放弃或不再从事审计行业;西门子公司首席财务官拉尔夫·托马斯(Ralf Thomas)表示,这可能危及企业提交经审计的财务报表和支付股息的能力。但德国议员弗洛里安·唐卡(Florian Toncar)指出,监管机构内部缺乏有效沟通导致Wirecard公司丑闻发生。

欧盟金融服务、金融稳定和统一资本市场专员梅雷亚德·麦克归尼斯(Mairead McGuinness)在欧洲政策中心发表演讲时指出,高质量企业报告来源于企业治理、审计与监管等三大支柱。为此,首先,欧盟将颁布举报人法令以推动举报人制度在企业治理体系中发挥更重要的作用;其次,欧盟正研究与审计相关的法律法规并计划进行立法,而部分欧盟成员国正通过缩短审计师轮换期、拆分审计业务和非审计业务、实施联合审计等措施提升审计质量;再者,欧盟成员国监管机构与欧盟监管机构将加强合作,在国家层面上强化监管机构的治理和独立性,并推动欧盟从整体上强化企业信息监管。

(原文链接:https://ec.europa.eu/commission/commissioners/2019-2024/mcguinness/announcements/speech-european-policy-centre-corporate-reporting-capital-markets-union-after-wirecard_en;https://www.wsj.com/articles/after-wirecard-germanys-proposed-audit-overhaul-worries-finance-executives-11617868813;https://www.gibsondunn.com/consequences-of-wirecard-scandal-new-requirements-for-corporate-governance-and-audit-of-german-listed-companies/)

香港财务汇报局发布年度检查报告显示上市公司审计工作需要做出改进

6月3日,香港财务汇报局(FRC)发布首次年度检查报告。在此次检查中,香港FRC分别检查了37个上市公司审计项目以及18家开展上市公司财务报告审计业务的会计师事务所的审计质量。

检查结果显示,多达73%的审计项目需改进或重大改进。

其中,A类(包括四大及BDO、HLB等每年执行上市公司财务报告审计项目的数量超过100家)会计师事务所开展的审计中,近20%的审计项目需要改进。在BDO、HLB、德勤及安永开展的审计中,各有近10%的审计项目需要重大改进。毕马威在此次抽查中表现最好,仅有3个审计项目需要有限度改进。但香港FRC强调,上述检查结果不应视为各个会计师事务所审计质量的差距。

B类(每年执行上市公司财务报告审计项目的数量超过10家,低于100家)会计师事务所的检查结果最差,需要重大改进的审计项目约占70%。

C类会计师事务所(每年执行上市公司财务报告审计项目的数量低于10家)中,需要改进及重大改进的审计项目各占约40%。所有组别的会计师事务所所开展的审计项目均未获得良好评级。但香港FRC表示,此次检查主要关注会计师事务所的审计质量,不应视为相关上市公司财务报告的质量。

香港FRC行政总裁马莱克·格拉博夫斯基先生(Marek Grabowski)指出,上述检查结果反映出一个重大问题,即会计师事务所普遍缺乏专业怀疑精神,包括过于依赖管理层陈述,对管理层采用的关键假设质询不足;未能就复杂和异常经营活动的依据及舞弊风险提出充分质询;未能考虑事实证据等。81%的审计项目显示职业怀疑缺失,在B类会计师事务所的审计项目中,这一比例甚至达到100%。

香港FRC表示,希望所有审计项目均达到良好或需要有限度改进的水平。此外,FRC将逐步扩大抽查范围。该报告已提交至香港特区政府。

(原文链接:https://www.frc.org.hk/zh-cn/news-events/news/news-article?folder=FRC%20issues%20its%20Annual%20Inspection%20Report;https://www.frc.org.hk/en-us/FRC_PressRelease/Press%20release_SC_Final.pdf;https://www.frc.org.hk/en-us/Documents/Publications/periodic-reports/2020_Annual_Inspection_Report_Traditional%20Chinese.pdf)

国际会计公司动态

安永呼吁筑牢防线打击财务舞弊

安永网站刊载题为《筑牢防线打击欧洲财务舞弊活动》的文章,探讨通过三道防线,即强有力的公司治理和监管、法定审计、及监管机构的监督执法活动等三道防线,打击财务舞弊活动。

文章认为,审计在财务报告生态系统中发挥着关键作用,有效审计将提升资本市场的诚信水平。一旦发生严重的公司财务舞弊案件,审计师执业活动应受严格审查,但审计师不可能独力打击财务舞弊活动。

文章引用欧盟委员会副主席瓦尔季斯·东布罗夫斯基斯(Valdis Dombrovskis)的最新演讲,指出通过上述三道防线打造完善的生态系统,以便发现和打击合谋性财务舞弊活动。

基于上述三道防线,文章呼吁采取具体的措施改进财务报告生态系统,包括:

参考其他国家和地区的做法,在其股票在纳入主要股票市场指数时,相关公司必须开展强有力的公司治理,有效开展财务报告内部控制,从而快速降低投资者承担的风险。同时,公司必需解决舞弊风险,并为利益相关方(包括管理层、董事会、审计委员会和内部审计)设定明确而具体的职责,以便强化财务报告内部控制系统。

负责监督执法的监管机构也应拥有相关权力,掌握相关技术。明确的证据表明,在其他国家和地区,强有力的监管机构可以有效打击公司舞弊现象。无论是打击舞弊还是打击财务犯罪,欧洲监管机构可以考虑集中资源追捕国际舞弊人员,开展跨国协调监管。

在发现日益复杂的公司舞弊行为时,审计准则必须具备适用性。欧洲应确保其规则与最严格的反舞弊准则保持一致。欢迎国际审计与鉴证准则理事会(IAASB)和英国财务报告理事会(FRC)最近发起的咨询活动。

文章指出,所有相关方,包括公司管理层和董事会、审计师和监管机构等,均可更多关注企业文化和行为,以发现舞弊现象。舞弊现象通常适用于舞弊三角模型(通过机会、压力和行为合理化三要素考虑舞弊风险的模型)。技术进步可以更好地评估压力和行为合理化,并将结果纳入舞弊风险评估流程。例如,公司财务报告内部控制系统应纳入舞弊三角模型,会计行业也可以通过拥有不同技能的专业人士审核上述三要素,以提升发现舞弊现象的能力。

文章表示,审计需要变革,但除非另外两道防止企业舞弊的防线得以强化,否则会计行业的努力将徒劳无功。简而言之,为打击舞弊现象,所有利益相关方必须共同改进整个财务报告生态系统。

(原文链接:https://www.ey.com/en_gl/assurance/to-combat-financial-fraud-in-europe-strengthen-every-line-of-defense)

中国注册会计师协会国际及港澳台事务部辑

京公网安备 11010802022122号

京公网安备 11010802022122号